Blog → Comprar con crédito UVA 2026: simulador y calculadora

Comprar con crédito UVA 2026: simulador y calculadora

Descubrí cómo funcionan los créditos UVA en 2026: tasas actualizadas, requisitos, bancos y simulador oficial. Comprá tu casa hoy con toda la información.

Volvieron los créditos hipotecarios

Los créditos hipotecarios UVA volvieron a ser protagonistas del mercado inmobiliario argentino en 2026. Con más de 20.000 préstamos otorgados desde su relanzamiento y tasas que van desde el 6% hasta el 17% según la entidad bancaria, esta línea de financiamiento representa una oportunidad concreta para quienes buscan dejar de alquilar y acceder a su vivienda propia.

Sin embargo, entender cómo funciona realmente un crédito UVA es fundamental antes de comprometerse con una deuda a 20 o 30 años. A diferencia de los préstamos tradicionales con cuotas fijas en pesos, los créditos UVA se ajustan mensualmente según la inflación (medida por el CER), lo que genera tanto oportunidades como desafíos para los tomadores.

En este artículo vas a encontrar toda la información actualizada que necesitás: qué es exactamente la UVA, cómo se calcula tu cuota, qué bancos ofrecen las mejores condiciones, cuáles son los requisitos reales y, lo más importante, cómo usar el simulador oficial de Somos Inmobiliarios para calcular tu crédito antes de dar el paso definitivo hacia tu casa propia.

¿Qué es un crédito UVA y cómo funciona en 2026?

Los créditos hipotecarios UVA (Unidad de Valor Adquisitivo) son préstamos para compra de vivienda cuyo capital y cuotas se expresan en UVAs en lugar de pesos fijos. Esta unidad de medida, creada por el Banco Central (BCRA) en 2016, se ajusta diariamente según el Coeficiente de Estabilización de Referencia (CER), que replica la variación del Índice de Precios al Consumidor (IPC).

¿Qué significa esto en la práctica? Cuando sacás un crédito UVA, el banco te otorga, por ejemplo, 83.000 UVAs (equivalente aproximadamente a USD 100.000 al tipo de cambio actual). Tu cuota mensual se expresa también en UVAs —digamos 1.200 UVAs— y vos pagás ese monto multiplicado por el valor de la UVA del día de vencimiento.

Ejemplo práctico: Si tu cuota es de 1.200 UVAs y el valor de la UVA es $1.774,96 (febrero 2026), pagás $2.129.952. Si al mes siguiente la UVA sube a $1.800 por efecto de la inflación, tu cuota será de $2.160.000.

La clave del sistema UVA es que las cuotas evolucionan con la inflación, pero el objetivo es que también lo hagan los salarios. Si tu ingreso aumenta al mismo ritmo o más que la inflación, la cuota se mantiene “proporcional” a tu capacidad de pago a lo largo de los años.

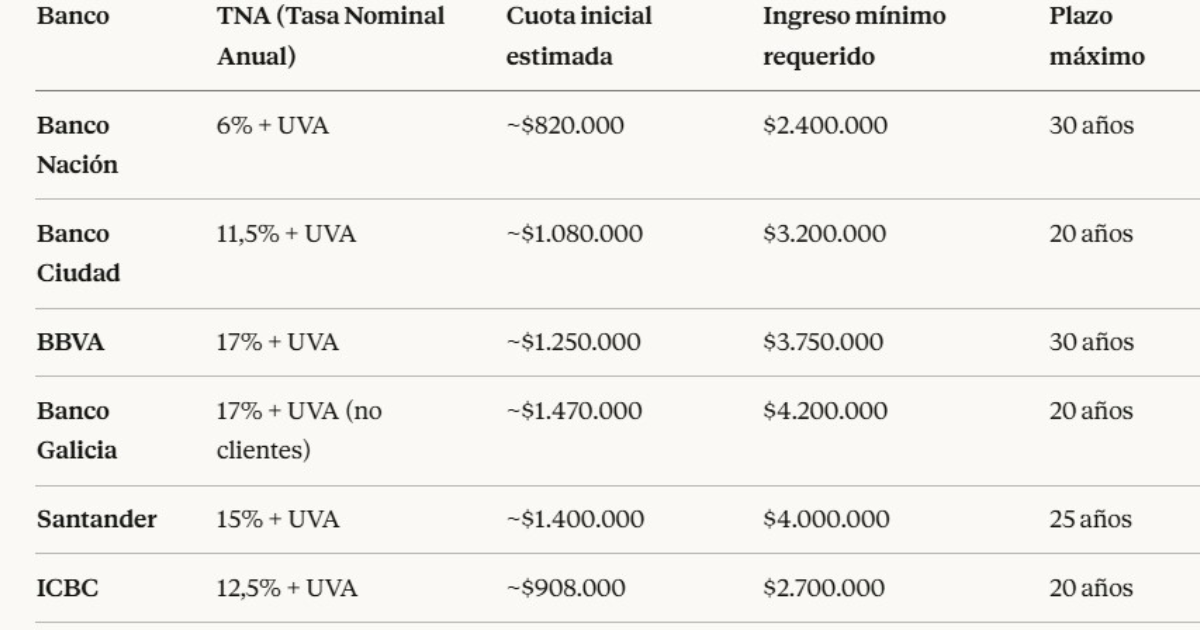

Tasas de crédito UVA 2026: comparativa completa por banco

Las diferencias entre bancos son enormes. Tomando como referencia un crédito estándar de $140.000.000 (aproximadamente USD 100.000) financiado al 75% del valor de la vivienda a 20 años, estas son las condiciones actuales:

El Banco Nación sigue siendo la opción más accesible con una tasa del 6%, pero exige tener cuenta sueldo y cumplir con requisitos de vinculación. Los bancos privados ofrecen tasas entre 12% y 17%, lo que puede duplicar el valor de la cuota inicial.

Requisitos para acceder a un crédito UVA en 2026

Los bancos establecieron criterios más rigurosos que en lanzamientos anteriores. Estos son los requisitos comunes en todas las entidades:

1. Requisitos de ingresos

- Ingreso bruto familiar: Debe ser suficiente para que la cuota no supere el 25% del ingreso total (algunos bancos permiten hasta 30%).

- Estabilidad laboral: Mínimo 1 año de antigüedad en relación de dependencia o 2 años como monotributista/autónomo.

- Posibilidad de sumar ingresos: Podés incluir ingresos del cónyuge, concubino/a e incluso padres en algunos casos.

2. Anticipo mínimo

- La mayoría de los bancos financia hasta el 75-80% del valor de tasación de la propiedad.

- Esto significa que necesitás tener ahorrado como mínimo el 20-25% del valor total en efectivo.

- Ejemplo: Para una propiedad de USD 100.000, necesitás entre USD 20.000 y USD 25.000 de anticipo.

3. Scoring crediticio

- Veraz/situación crediticia: No podés tener deudas impagas, cheques rechazados ni embargos.

- Los bancos verifican historial de tarjetas de crédito, préstamos personales anteriores y comportamiento financiero.

- En 2026 el scoring exigido subió considerablemente: algunos bancos rechazan solicitudes que antes aprobaban.

4. Documentación requerida

- DNI y CUIL de todos los solicitantes

- Últimos 3 recibos de sueldo (o declaraciones juradas si sos autónomo)

- Certificado de ingresos del empleador

- CBU de cuenta bancaria

- Tasación oficial de la propiedad a comprar

- Documentación del inmueble (título, certificados de libre deuda, informe de dominio)

Ventajas de los créditos UVA

Como cualquier instrumento financiero, los créditos UVA tienen pros y contras que debés evaluar según tu situación personal.

Ventajas principales

Cuotas iniciales más bajas: Comparado con créditos a tasa fija en pesos, la cuota de arranque es significativamente menor, facilitando el acceso inicial.

Plazos largos: Podés financiar hasta 30 años, lo que distribuye el pago en más tiempo y reduce la presión mensual.

Tasa de interés competitiva: Las tasas nominales (6% a 17%) son mucho más bajas que las de préstamos personales tradicionales (que superan el 80%).

Ajuste por inflación: Si tus ingresos aumentan al ritmo de la inflación o más (como suele pasar con salarios formales), la cuota se mantiene “manejable” en términos reales.

Mecanismos de protección: Algunos bancos ofrecen cláusulas opcionales donde, si la inflación (UVA) supera al índice de salarios (CVS) por un margen determinado, se puede “topear” la cuota.

¿Conviene tomar un crédito UVA en 2026? Análisis de escenarios

La respuesta depende de tu perfil y expectativas económicas. Veamos tres casos típicos:

Escenario 1: Empleo formal con aumentos por paritarias

Perfil: Empleado en relación de dependencia con sindicato activo.

Análisis: En este caso, los salarios suelen ajustarse periódicamente por convenio colectivo, siguiendo o superando la inflación. Conclusión: El crédito UVA puede ser conveniente, ya que la cuota se mantendrá proporcionalmente estable o incluso bajará en términos reales.

Escenario 2: Autónomo o monotributista con ingresos variables

Perfil: Profesional independiente cuyos ingresos fluctúan mes a mes.

Análisis: Mayor exposición al riesgo. Si en algún momento los ingresos caen y la inflación sube, la cuota puede volverse difícil de sostener. Conclusión: Evaluar cuidadosamente y considerar tener un colchón de ahorro importante.

Escenario 3: Ahorros en dólares y capacidad de amortizar

Perfil: Comprador con parte significativa de los ahorros en dólares.

Análisis: Podés tomar el crédito con el anticipo mínimo (25%) y conservar dólares líquidos para hacer amortizaciones extraordinarias si el tipo de cambio te favorece o si querés reducir el capital. Conclusión: Estrategia interesante para aprovechar oportunidades cambiarias.

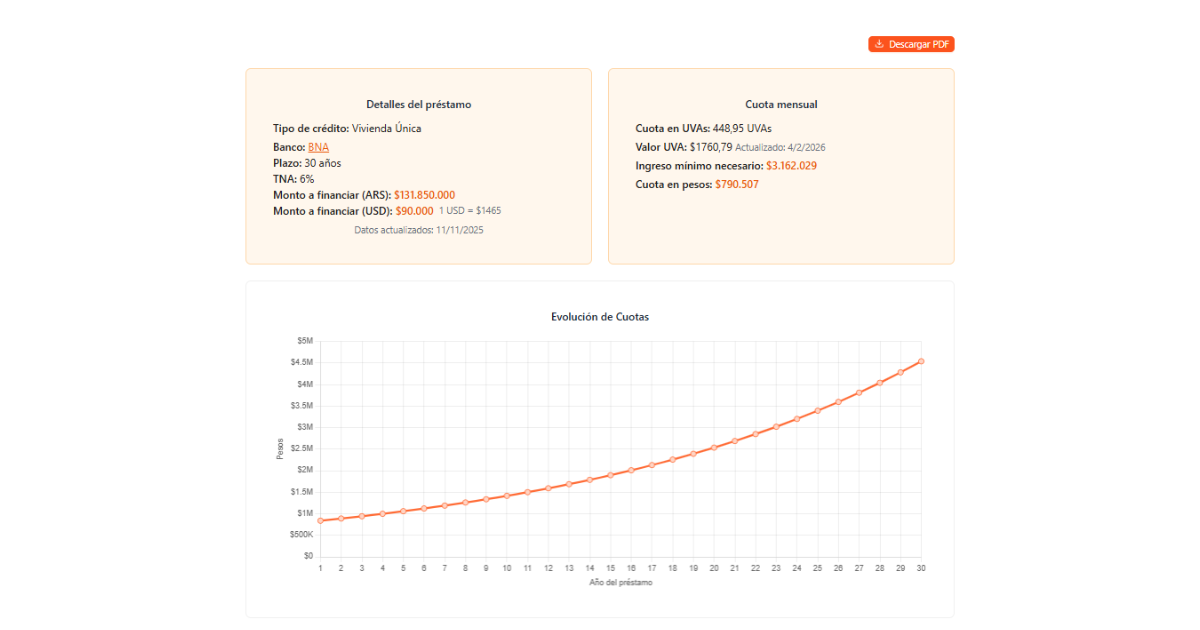

Simulador y calculadora de crédito hipotecario UVA

Para facilitar este proceso y obtener cálculos precisos sin fórmulas complejas, Somos Inmobiliarios pone a disposición de toda la comunidad inmobiliaria una herramienta gratuita de simulación de créditos hipotecarios.

Esta herramienta te permite tomar decisiones informadas antes de comprometerte con un crédito a largo plazo. Además, al ser parte de Somos Inmobiliarios, podés consultar con colegas de la comunidad que ya pasaron por el proceso y compartir experiencias.

Características del simulador de Somos Inmobiliarios

Datos actualizados en tiempo real: Tasas vigentes de todos los bancos

Cálculo automático de UVAs: Conversión directa a valores en pesos

Simulaciones personalizadas: Ajustá monto, plazo y tasa según tu situación

Proyección de cuotas: Visualizá cómo evolucionaría tu cuota en diferentes escenarios de inflación

Comparativa entre bancos: Compará cuotas y costos totales de diferentes entidades en una sola pantalla

Cómo usar el simulador paso a paso

- Ingresá a la herramienta: Accedé al Simulador de Crédito Hipotecario de Somos Inmobiliarios

- Completá los datos básicos:

- Valor de la propiedad que querés comprar

- Monto del anticipo que tenés disponible

- Plazo deseado (en años)

- Banco de tu preferencia (o dejá que el sistema compare todos)

- Revisá los resultados:

- Cuota inicial estimada en pesos

- Ingreso mínimo requerido

- Cuota en UVAs

- Costo financiero total (CFT)

- Evolución proyectada de cuotas

- Descargá el reporte: Podés exportar el análisis completo en PDF para llevarlo a tu reunión con el banco o con tu asesor inmobiliario.

- Conectá con profesionales: Si necesitás asesoramiento personalizado, la plataforma te permite conectar directamente con asesores inmobiliarios verificados que pueden acompañarte en todo el proceso de compra.

Preguntas frecuentes sobre créditos UVA 2026

¿Qué pasa si no puedo pagar la cuota de mi crédito UVA?

Si tu cuota supera el 35% de tu ingreso familiar, algunos bancos oficiales como el Banco Nación y Provincia ofrecen subsidios temporales o refinanciación. Además, el BCRA estableció que las entidades deben ofrecer facilidades para deudores en situación de vulnerabilidad. Es fundamental que te comuniques con tu banco antes de caer en mora.

¿Puedo hacer pagos anticipados para reducir la deuda?

Sí, la mayoría de los bancos permiten amortizaciones extraordinarias (pagar capital por adelantado). Algunos cobran una pequeña penalidad durante los primeros 2-3 años, pero después suele ser sin costo. Esto puede ser una excelente estrategia si tenés ahorros en dólares y querés reducir el monto total adeudado.

¿Conviene tomar un crédito UVA si tengo más de 45 años?

Depende del plazo. La mayoría de los bancos requieren que termines de pagar antes de los 75 años. Si tenés 45, podés acceder a un plazo de hasta 30 años. Sin embargo, considerá que cuanto más largo el plazo, mayor será el costo financiero total por intereses acumulados.

Etiquetas

Acerca del autor

Artículos recientes

Podcasts

Buscamos respuestas a través de preguntas.

Construimos comunidad.